热门新闻

- 音扬传达为您供给深圳罗湖滨河大路野外春风立交LED屏广告价格及广告投进中心 [11-22]

- 深圳出台野外LED显示屏设置专项规划 [11-22]

- 深圳亿光推出表贴野外高清LED电子屏新产品 [11-22]

- 上海LED大屏广告投进上海野外灯箱广告价格商圈费用 [11-22]

- 深圳特伦斯精心打造海内外LED显现屏商场 [11-22]

- 常见的舞台LED显现屏尺度标准及选型技巧 [11-22]

- 户外LED电子屏制作广告电视幕墙超大LED贴墙显示屏价 [11-22]

- 屏幕尺寸 [11-22]

Contact Us

联系我们

为什么大尺寸Micro LED更容易实现规模商业化?

去年11月,LED显示屏龙头利亚德在集团总部召开了一场Micro LED商显产品上市发布会,首次在公开场合发出一个强烈的信号:Micro LED将郑重进入一统天下显示新时代。此后,国内LED显示屏界号称「Micro LED的屏」开始不断涌现。

2020年,利亚德接连公告,其Micro LED屏已经陆续拿下国家能源集团、沙特阿拉伯国家石油公司的重点显示项目,且今年已经被「两会」现场正式采用,再结合Samsung、Sony、LG此前发布的Micro LED屏,再次引起券商、媒体及产业界的强烈关注——难道一直传说难以规模化量产的Micro LED,而今商业化真的来了吗?

Micro LED在诞生之初,就被认为是史上第一种没有尺寸限制的显示技术,各性能能达到或超越当代显示规格,成为公认的显示未来发展趋势,被誉为终极显示技术,因而受到整个显示产业链厂商的大力追捧。

今天,我们重点来探讨相比中小尺寸,为何说大尺寸Micro LED更容易实现商业化?

不过,虽然「没有尺寸限制」,但在各类场景应用下,面对不同的性能要求、应用端特性和同台PK的技术流派实力,Micro LED即使要一统天下,也要按照游戏规则,合理规划商业化顺序。

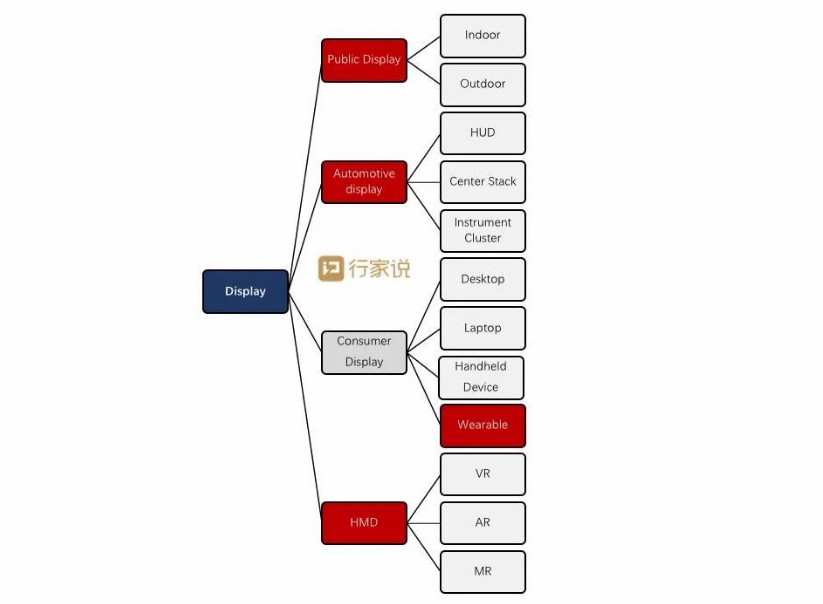

首先,我们从观赏型态的角度看,分成四大类显示——公共显示、车用显示、消费电子显示、头戴显示。

其中公共显示(含商业显示),分户外跟户内,户外显示屏在商业楼体、体育赛事、舞台演艺等场景随处可见,户内显示屏则出现在安防监控、智慧中心、大型会议中心、电影院等,主要是采用LED RGB自发光显示屏,特色是大、亮、观赏距离远。

车用显示则主要以抬头显示、中控平台、仪表盘显示为主。而从特斯拉开始,车辆的大触摸屏就成了车辆交互现代化的一个话题和象征,未来更多的汽车也将会往副驾、后座、车窗等均显示化的方向。目前竞争技术路径有LCD、OLED、Mini LED及Micro LED。

消费电子显示涉及产品较广,大到电视、电脑显示器,小到手机、手表,目前主流显示均为LCD。但在手机应用领域,OLED则来势汹汹,市占率预计今年将达近40%。

近几年来,头戴式显示设备已经走进了大众的视野,包括虚拟现实(VR)、增强现实(AR)、混合现实(MR)等多种形式,显示技术除了要解决清晰度问题,同时也需要超快速切换时间的能力,产业在探索LCD、OLED、Micro LED不同技术路线。

基于各大厂商此前已经巨资投入OLED,并积极地推进OLED在手机上的应用,故无论是LCD还是Micro LED,在手机显示上均压力大于推力;而在平板电脑、手提电脑、台式电脑等中尺寸领域,LCD能够最终靠加持Mini LED+量子点技术,解决画质和色彩问题,优势依然明确,可与OLED对抗,Micro LED技术和成本在这一领域暂时还不明显。

故根据Micro LED在对比度、寿命、功耗、反应速度、色域等核心指标方面的优势,以及结合当前市场之间的竞争格局,Micro LED更容易从大尺寸LED显示屏(含大电视和公共显示)、中尺寸车用显示、小尺寸穿戴式显示(含智能手表、头戴显示器)这三个领域抢滩市场,其中又以大尺寸LED显示屏为首,将最快、最容易实现规划商业。

重点来了,为何说大尺寸LED显示屏会排在Micro LED规模商业化顺序的首位?商业化不等于规模化,针对上文提到的Micro LED更容易抢滩的三大领域,我们逐一来分析。

前文提到,穿戴式产业在探索LCD、OLED、Micro LED不同技术路线。而因Micro LED 能做到更薄、电光转化更高效、更高分辨率、更高对比度、更长寿命、更高亮度、更耐烧屏及更快的切换速度,而被寄予厚望。

可穿戴技术诞生于20世纪60年代,主要探索和创造能直接穿在身上、或是整合进用户的衣服或配件的设备的科学技术,目前主要有以下几种产品形态:

虽然诞生时间已不短,但目前除了智能手表外,其它均还处于探索阶段。即使是当中市场关注度和媒体响应较高的头部眼镜,也是2012年Google Glass发布后,才逐步进入大众视野,后各大品牌相关这类的产品才陆续涌现。但多年来,虽然技术和产品不断迭代,相比其它消费电子类产品,却一直未被大规模应用,更没有成为民众的标配,也仍然处于初级探索阶段。

总的来说, Micro LED的特性很适合用于可穿戴市场,但是因可穿戴式产业本身是一个新兴起的产业,成长变数过多,规模化的周期较长,加上消耗量过小(穿戴主角智能手表加头戴显示器全球出货量合计仍处于千万级别),推动力的能量不足,相比大尺寸显示,会有一定的消耗量,没那么容易实现规模化商业化,即Micro LED在这样的领域的渗透关键不在于竞争技术,而是市场容量,取决于穿戴式产业何时能大规模化兴起。

LCD辉度不够,而OLED有信赖性包袱(对水汽及氧气敏感),Micro LED高辉度、可异形、无尺寸限制、可制成透明屏等特点,很适合汽车这类半户外场景。随只能驾驶汽车慢慢地发展,可以在车前玻璃、车窗、后视镜上采用Micro LED技术,用来显示驾驶员状况、路况等监测数据。

2019年汽车销量近9千万辆(2020因疫情降为7650万辆),该场景尺寸较大,用量较多,如果未来逐渐走向无人驾驶,汽车显示对于Micro LED来说决不是一个小众的市场。

但是,车用显示和穿戴产业同样面临一个问题,即Micro LED的价格更适合优先导入高端无人驾驶智能汽车,而这一市场也还处于培育期,即使是发展多年的新能源汽车,2020年全年,累计销量为312.48万辆,仅占全世界汽车4%市场份额。

此外,更重要的是,汽车性能与人类安全息息相关,导入和验证周期通常比普通产业要长两到三年,对所有供应链的可靠性要求极为严苛,对于更新供应商、技术升级等都尤为谨慎,这某些特定的程度上也会限制了Micro LED的规模商业化推进。

而同比穿戴和车用市场,大尺寸显示市场,则已经有着更适合的土壤、更成熟的产业链和索尼、利亚德等强有力的企业主导与推进。

首先来看,目前公共显示中采用的RGB LED技术,实际上正是与Micro LED同宗,均属于LED自发光技术,主要的不同之处在于当前的LED芯片尺寸较大,而Micro LED则顾名思义——比当前LED更微小。目前LED自发光技术路线已经从最开始的mm级大小,进化到μm级,再从大于300μm,现在逐步到100μm、80μm……甚至更小,这在某种程度上预示着,这一阵营的玩家,从过去到现在,再到未来,都是朝着不断缩小LED迈进的,顺势而为下,Micro LED是可见未来里的终极方向。

其次,从1993年蓝光发明、全彩显示登场,至今,大尺寸显示已经有近三十年的发展历史,产业链成熟。更重要的是,在这一产业,擅长制造业的中国企业,不仅只是在制造上在全球夺冠,其利用LED不断缩小、像素间距不断缩小的发展逻辑,在数百微米芯片尺寸和P2.5mm像素间距时,以利亚德为首的LED显示屏公司开始登上世界舞台的巅峰,而后占据着LED显示屏七八成市场占有率和主宰着产业技术走向。

再者,在100吋显示市场,LED自发光技术还有一个天然的优势——大尺寸是LCD和OLED的劣势方向。受制玻璃基板尺寸,LCD在110-120吋之间,成本高昂或需要拼接;而OLED受制蓝光寿命问题,在小尺寸尚可满足,但在中大尺寸上还无法调和。由此,在大于100吋的显示应用上,可以完美避开与LCD和OLED的竞争;而在70-100吋之间,LCD+Mini LED背光仍然有其竞争优势,但随着Micro LED性能提升和成本下降,则替代优势显著。目前龙头利亚德已经发布了LED芯片小于80微米的P0.4 LED显示屏,一直在优化下,前景可期。

综上:行家说产业研究中心认为,以开篇提到的利亚德为首的大尺寸显示屏产业,在100吋的市场,将会最容易实现商业化,目前也倍受投资者和产业的关注。而继续沿用一贯产业高质量发展逻辑,当Micro LED升级到一定阶段,则可下探到70-80吋的大电视显示市场,这一市场也将有机会更快实现规模商业化。

利亚德集团是全球视效科学技术产品及其应用平台的领军企业,成立于1995年,秉承“利亚于德”的理念与分享文化,立足中国,侧重美国,经24年发展,集团旗下23家国内控股企业、8家国外企业、二千余经销伙伴、九大生产基地及七大国际营销中心遍布全球,员工总数超4600余人(其中外籍700人),去年订单超100亿(境外订单超三成)。

利亚德始终以技术研发为根、产品创新为本,业务布局覆盖智能显示、景观亮化、文旅新业态及虚拟现实四大领域。先后被授予:国家技术创新示范企业,中国电子信息百强企业、国家文化科技融合示范企业、北京信息产业十强等多重荣誉。

相关文章

- 招待大厅P3LED显现屏分辨率到达1080P尺度是多少 11-22

- 低温度的环境下户外LED显示屏会出现哪些问题 11-22

- 德广信DGX-DU户内小间隔LED显示屏-127 11-22

- 户外LED显示屏10大先进性技术参数 11-22

- 从17吋到28吋 LCD尺度选购之究极攻略 11-22

- GQY视讯-GQY视讯 Mini系列显现屏LED-P09D-LEP09D 11-22